Die Diversifikation ist für institutionelle Anleger ebenso wie für Family Offices von herausragender Bedeutung, um das Kapital langfristig zu mehren. Wichtig für den Diversifikationserfolg ist, dass die gewählten Anlageklassen keinen vollständigen Gleichlauf aufweisen: Je geringer die Korrelation, desto größer sind die Steigerungen der Portfolioeffizienz, die mit der Diversifikation erzielt werden können.

Breit streuen sollten Anleger aber nicht nur über Anlageklassen hinweg, sondern auch innerhalb der Segmente, zum Beispiel bei Aktien. Aber ab wie vielen Titeln ist ein Aktienportfolio wirklich breit gestreut aufgestellt? Wenn man zehn, 50 oder 100 Titel kauft? Pascal Kielkopf, Kapitalmarktstratege vom Family Office HQ Trust, hat nachgerechnet.

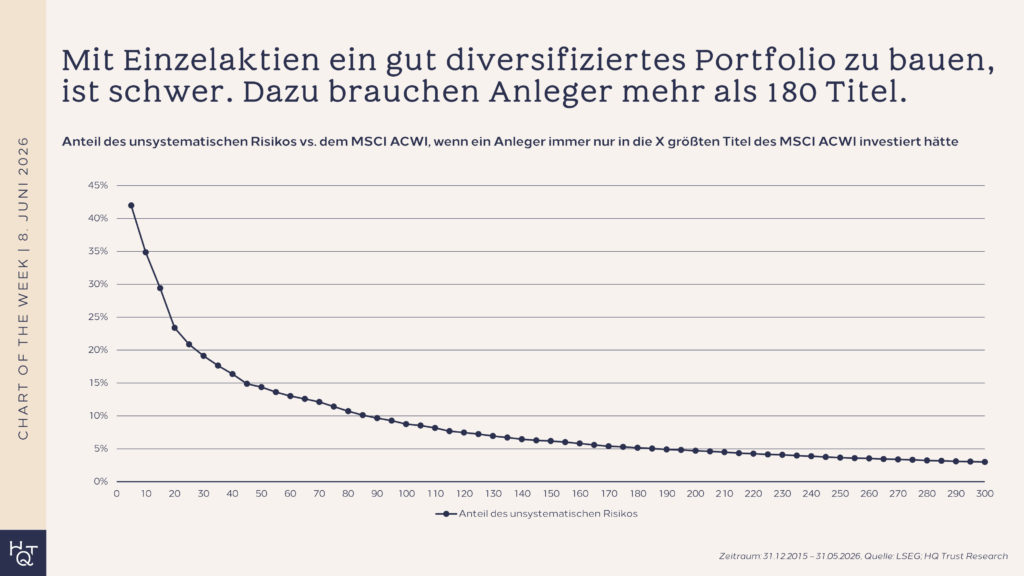

Das unsystematische Risiko lässt sich durch Diversifikation verringern

Für seine Untersuchung ermittelte er den jeweiligen Anteil des unsystematischen Risikos eines Portfolios. Dieses Risiko beschreibt den Teil der Gesamtvolatilität, der nicht vom Markt stammt, sondern von den einzelnen Unternehmen oder Branchen. Und genau dieses Risiko lässt sich durch Diversifikation verringern.

Als Referenzindex wählte Pascal Kielkopf den MSCI All Country World Index (ACWI), einen weltweiten Aktienindex mit 2.513 Titeln. Die Untersuchung basiert auf den Daten der vergangenen zehn Jahre.

Bei der Berechnung steht folgende Frage im Mittelpunkt: Wie viel unsystematisches Risiko hätte ein Anleger getragen, wenn er nur in die größten fünf, zehn, fünfzig oder zweihundert Aktien des MSCI ACWI investiert hätte? Der Kapitalmarktstratege erhöhte die Zahl der Titel schrittweise bis auf 300, um zu ermitteln, wann das unternehmensspezifische Risiko auf ein vertretbares Maß sinkt.

Ein Ergebnis der Untersuchung lautet: „Wer ausschließlich die jeweils größte Aktie im MSCI ACWI hält, trägt ein stark konzentriertes Risiko: Rund zwei Drittel der Schwankungen wären titelspezifisch“, sagt Pascal Kielkopf. Bei den zehn größten Titeln sinkt dieses Risiko auf rund 35 Prozent. Von echter Diversifikation kann aber auch da noch keine Rede sein.

Der häufig verwendete akademische Schwellenwert von zehn Prozent, ab dem man von wirksamer Diversifikation sprechen kann, werde erst erreicht, wenn die 90 größten Aktien im Portfolio enthalten sind, betont Kapitalmarktstratege Kielkopf von HQ Trust. Doch erst bei knapp 200 Titeln fällt das unsystematische Risiko unter fünf Prozent. „Viele professionelle Investoren betrachten diese Marke als Voraussetzung für ein Portfolio mit breiter Marktabdeckung“, erklärt der Fachmann.

Für echte Indexreplikation ist eine sehr große Titelzahl notwendig

Doch selbst bei 300 Titeln liegt das unsystematische Risiko noch bei rund drei Prozent. Das Niveau für echte Indexreplikation werde erst unter zwei Prozent erreicht. Dafür sei eine sehr große Titelzahl notwendig, die für Privatanleger schon längst nicht mehr handhabbar wäre, so Kielkopf. Sein Fazit: „Wer das Risiko einzelner Unternehmen möglichst ausschalten und die Rendite des globalen Aktienmarktes vereinnahmen möchte, benötigt deutlich mehr Titel als viele Anleger vermuten.“

Apropos Diversifikation: Viele Titel allein machen noch kein gutes Portfolio. Wer 200 Technologieaktien oder ausschließlich deutsche Unternehmen kauft, hat zwar viele Titel, aber keine echte Diversifikation. Kielkopf: „Entscheidend ist die Streuung über Regionen, Branchen und Unternehmensgrößen hinweg. Erst das breite Investieren in den globalen Markt bringt den vollen Diversifikationsnutzen.“

Anders gelagert ist die Thematik für Anleger, die gezielt auf einzelne Themen, Sektoren oder Unternehmen setzen wollen. Für sie gelten andere Maßstäbe: „Wer bewusst konzentriert investiert, tut dies mit der Erwartung einer Überrendite. Auch das ist eine legitime Strategie – aber eben unter Inkaufnahme höherer Einzeltitelrisiken“, so Kielkopf.